La Ley 13/2023, de 24 de mayo, modificó el artículo 120 de la LGT, introduciendo la figura de la autoliquidación rectificativa por la que se permite al obligado tributario rectificar una autoliquidación anterior utilizando el modelo normalizado aprobado por orden ministerial, con independencia del resultado de la misma.

El Real Decreto 117/2024, de 30 de enero modificó el Reglamento del Impuesto sobre Sociedades e introdujo un nuevo artículo 59 bis donde se han regulado las autoliquidaciones rectificativas.

No obstante, la disposición final undécima del citado Real Decreto 117/2024, indica que esa disposición entrará en vigor cuando lo haga la orden ministerial aprobada por la persona titular del Ministerio de Hacienda por la que se aprueben los correspondientes modelos de declaración.

Esta orden ministerial introduce en el modelo 200 para los períodos iniciados entre el 1 de enero y el 31 de diciembre de 2024 la figura de la autoliquidación rectificativa incorporándose al citado modelo las casillas necesarias para que el obligado tributario pueda efectuar la rectificación que proceda.

Ahora ya tenemos los tres grandes impuestos de la oposición (Renta, IVA y Sociedades) en la misma situación, por lo que podemos establecer unas pautas para contestar un examen de desarrollo.

Para ello, vamos a partir del artículo 120 y vamos a intentar deconstruirlo como haría Ferrán Adriá y vamos a reescribirlo.

3. Cuando un obligado tributario considere que una autoliquidación ha perjudicado de cualquier modo sus intereses legítimos, podrá instar la rectificación de dicha autoliquidación de acuerdo con el procedimiento que se regule reglamentariamente. No obstante, cuando lo establezca la normativa propia del tributo, la rectificación deberá ser realizada por el obligado tributario mediante la presentación de una autoliquidación rectificativa, conforme a lo dispuesto en el apartado 4 de este artículo.

Nos olvidamos del segundo párrafo y vamos al apartado 4.

4. Cuando lo establezca la normativa propia del tributo, el obligado tributario deberá presentar una autoliquidación rectificativa, utilizando el modelo normalizado de autoliquidación que se apruebe conforme a lo previsto en el apartado 3 del artículo 98 de esta Ley, con la finalidad de rectificar, completar o modificar otra autoliquidación presentada con anterioridad.

Si somos capaces de unir los dos párrafos y sustituir “cuando lo establezca la normativa propia del tributo” por una expresión referenciada a IRPF 2024, IVA, a partir de septiembre de 2024 o Sociedades 2024 podremos establecer una buena respuesta:

Pregunta: El contribuyente ha detectado que la declaración presentada en plazo correspondiente al ejercicio 2024 (indicar renta, IVA o sociedades) contiene un error que hace que el importe a devolver sea superior a la presentada. ¿Qué debe hacer para corregir la situación?

De acuerdo con el artículo 120 LGT, cuando un obligado tributario considere que una autoliquidación ha perjudicado de cualquier modo sus intereses legítimos, podrá instar la rectificación de dicha autoliquidación mediante la presentación de una autoliquidación rectificativa, utilizando el modelo normalizado de autoliquidación aprobado con la finalidad de rectificar, completar o modificar otra autoliquidación presentada con anterioridad.

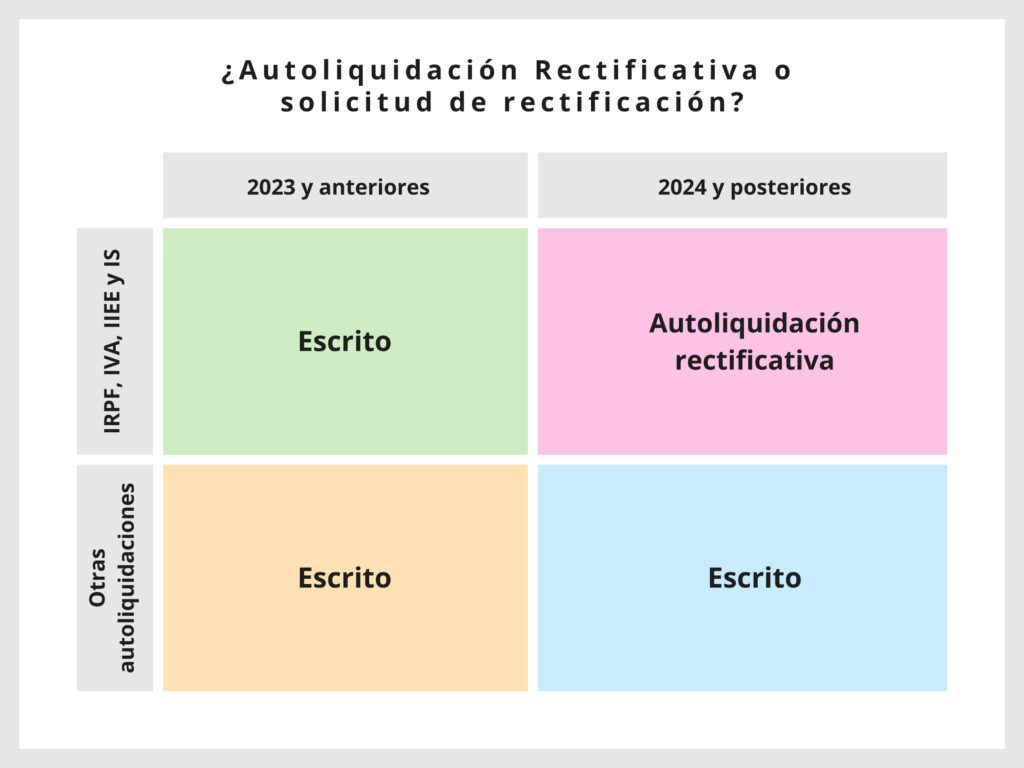

Cuando se trate de ejercicios anteriores, o bien se trate de tributos para cuyas autoliquidaciones no se ha aprobado el régimen de las autoliquidaciones rectificativas deberemos acudir al sistema del escrito de interposición instando el procedimiento de rectificación de autoliquidaciones.

Pregunta: El contribuyente ha detectado que la declaración presentada en plazo correspondiente al ejercicio 2023 (o por ejemplo un 111), contiene un error que hace que el importe ingresado sea superior al debido. ¿Qué debe hacer para corregir la situación?

De acuerdo con el artículo 120 LGT, cuando un obligado tributario considere que una autoliquidación ha perjudicado de cualquier modo sus intereses legítimos, podrá instar la rectificación de dicha autoliquidación mediante el procedimiento de rectificación autoliquidaciones, reglamentariamente establecido en el artículo 126 RGAT y ss,

En el siguiente cuadro intento encuadrar los sistemas de rectificación, porque parece que ya sólo van a existir la rectificativas y eso no es correcto.